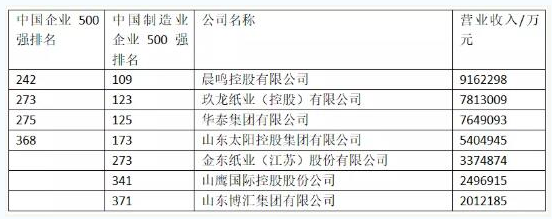

在2011年的两会上,关于中小企业融资难的问题再一次成为了经济界人士们热议的话题。

其实,关于中小企业融资难的问题,早就已是一个“老掉牙”的话题了。翻看中国近代历史,在近10年的全国两会会议上,该问题始终是议来议去,与会人士年年在谈破解,而现实中却依旧没破没解。

客观上看,我们应该说,政府是有在不断地引导和呼吁的;银行方面也有在不断地想办法,还出台过一些相应的配套措施。对此,我们不得不说的是,虽然银行深知与企业间的关系是“唇亡齿寒”,虽然它们也出手相助了,但这些对于中小型企业而言,几乎犹如“杯水车薪”。

2009年,在国际金融危机的冲击下,我国中小型企业的经营环境明显严重恶化。融资难、贷款难使得中小型企业的资金短缺问题显得尤为突出!其实,从全球来看,中小型企业的融资难,应该说是世界各国普遍存在的问题。由于中小型企业的规模小、实力弱、信誉不高,从银行方面的角度去看,从规避风险和实现利润最大化的实际情况出发,银行方面大都不愿意给中小型企业提供贷款,对贷款的审核也比大型企业相对更加严格,尤其是商业性的银行。

在我们看来,现在不能笼统地说中小型企业融资难,应该分类解决,有重有轻,有保有压,只有这样,才能在该问题上有所突破和破解。但究竟哪些企业是重点?哪些企业才需要力保呢?2010年所呈现的情况是一大批微型、小型企业的资金面临最大困扰,使得这些企业不得不倒闭又或者处于半倒闭的状态。由此,也给社会带来了就业压力、税收压力等各方面的压力,因而,理清重点企业就显得尤为重要。

在我国,中小型企业从整体企业面上来说,其数量毫不夸张的说,应该占到了99%或以上。但在这99%当中,有多少是中型的,又有多少是小型的?如何划分中型和小型企业?这可能会是解决中小型企业融资难的关键所在。我们客观地说,目前,在我国中型企业基本都会有其融资渠道,而所占总比重95%以上的却是小型企业。这些多如牛毛的小型企业,它们才应该是融资难的真正对象。

我为什么会这样说呢?了解中国发展史的人应该都清楚,我们拥有一个非常特殊的国情。在中国改革开放之前,我国从来就没有过中小企业的概念,只有国有大中型企业的提法。但是,随着企业转制的不断深入,尤其是在“抓大放小”的政策后,国有企业基本上都是大型企业了。也就是在这样的一个前提下,才笼统地把“国有”以外的企业称为“中小企业”。而在中小企业当中,占绝大部分的就是非公有制企业。在非公有制企业当中,数量庞大的微小型企业,我可以大胆的说,都是个体、私营企业或者是统称的民营企业。因而,我会说:中小企业融资难,说白了就是民营企业的融资难!

近几年,随着国家经济的快速发展,民营经济也在快速地发展。在一大批的民营企业中,部分民营企业在不断地壮大成长,成为中型企业,并不断地增强着应对市场的能力,进入茁壮期;而部分仍在成长期的小企业,在面对市场突如其来的变化时,往往力不从心。在全球性的国际金融危机的冲击,小企业所遭遇的困难就更加明显与突出。而对小企业,又将影响到我国整体的经济面,同时,也涉及到更广泛的就业群体。所以,在我看来,银行方面的资金支持重点应当放在这些小企业上。

而从我国总理温家宝今年的政府工作报告中的论述,我们也不难看出国家在破解融资难的问题重点也将放在解决小企业融资难的问题上,也就我所说的是个体私营企业和民营企业。温总理在报告中明确提出:“落实有保有控的信贷政策,加强对重点领域和薄弱环节的支持,有效缓解农户和小企业融资难问题,严格控制对“两高”行业和产能过剩行业的贷款;强化贷后管理,确保信贷资金支持实体经济。”这就足以表明了在中小企业融资难问题上,我国政府的明确态度。这一态度,也将对今后一段时期内,银行方面对中小企业的融资问题起来一定的指导作用。