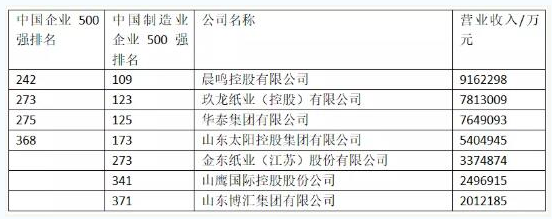

申银万国日前发布造纸轻工周报称,维持行业“中性”评级。因为长期看目前造纸板块估值具有安全边际,但下游平淡的需求使原本过剩的供给情况雪上加霜,纸企盈利进入爬坡阶段,春节后开始的提价将逐渐面临阻力,这将让长期价值投资者面临短期煎熬。

报告称,大宗工业用纸近期将受困于平淡的下游需求,若宏观经济有改善预期,造纸作为后周期品种将跟随出现交易型投资机会,可选标的如太阳纸业、岳阳林纸、晨鸣纸业、博汇纸业等。相对看好受宏观经济波动影响较小且受益于低价原材料的特种纸和生活用纸,如恒丰纸业(卷烟纸提供稳定盈利、高透纸受益于降焦盛宴)、 中顺洁柔(生活用纸稳定增长、季报风险释放)。