行业主要观点:

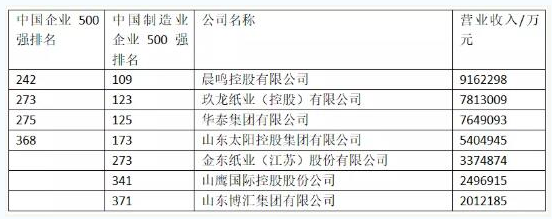

一、造纸行业由于近年产能集中释放,正处于消化新增产能、淘汰落后产能的阶段。而受经济环境影响,纸品需求较为疲弱,尽管行业已渡过最困难的景气底谷,但整体景气度难以在短期内迅速提升,我们维持造纸行业“中性”评级。行业整合背景下龙头公司的优势将进一步明显,如太阳纸业、晨鸣纸业。

二、家具行业目前在北京探索开展以旧换新工作,商务部也表示积极支持地方试点,在试点成功的基础上将在全国推广,显示政策正驱动促进家具消费、拉动行业发展,行业评级“增持”。促消费背景下推荐具有自主品牌和渠道优势的企业,索菲亚、美克股份、宜华木业等前期致力于品牌打造和渠道拓展的标的可长期关注。

三、目前玩具行业正处于快速发展期,龙年婴儿潮更为婴童用品行业消费增加了新的动力,维持行业评级“增持”。315晚会曝光非法企业用医疗垃圾制作儿童玩具缩减成本,“毒二料”事件曝光可打击三无玩具等山寨玩具市场,规范市场竞争,利于正规公司的内销渠道建设。推荐龙头星辉车模。此外,姚记扑克在维持传统扑克牌业务稳定增长的同时,受益白卡纸下降和新业务拓展,可实现业绩较大幅度提升。

四、二季度开始是消费需求转旺的季节,包装行业下游广泛,将受益于下游行业的需求拉动实现良好的增长,行业评级“增持”,附加服务属性及确定性增长的包装企业是首选品种。目前我国包装企业规模普遍偏小,市场过于分散,而随着下游客户的不断发展,需要寻找规模匹配的包装服务供应商,行业整体集中度亟待提升。龙头公司正受益行业集中度提升迅速成长,推荐永新股份、通产丽星、合兴包装。

风险提示:(1)原材料价格波动风险;(2)外销环境不达预期风险。