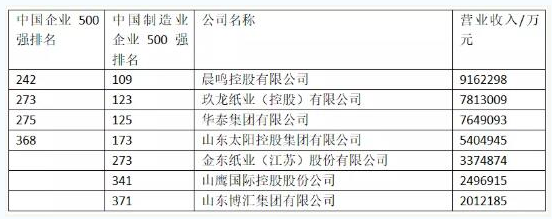

目前,国际文具市场都是一片阴霾。尽管全球经济开始走向复苏,产业的依旧缺乏新的增长力,自去年国内货币政策取向微调至“相对紧缩、定向宽松”都对文具企业产生影响,尤其是中小文化用品企业现阶段盈利水平普遍低,将影响银行融资企业,整体融资环境仍然紧张,融资成本将继续提高,企业的融资越来越困难,对于文具企业是不容乐观。

从本次111届广交会的成交萎缩情况看来,下半年国际市场需求很难有快速好转。原材料的价格高涨,或将带动文具行业出口总而增速进步一步减缓。相对于低迷的国际市场,内需市场仍保持总体稳定增长,全年累计文化用品商品销售额增速仍达到15%以上,增速较去年有所减缓。塑料粒子、纸浆、钢铁等原材料整体将会继续呈现波动下行走势,短期内难以稳定,下游企业成本压力逐步减少。而上游企业可能面临需求不足、销售不畅等问题,生产、销售及利润增速整体将继续放缓。

面对海内外销售的变化,文具企业仍需要加强风险控制,提高产品的利润空间,从而保持文具企业平稳、健康的发展。目前中国文具产业在各环节发展都不平衡,受长期文具代加工的影响,大多文具制造上在工厂生产环节优势较为明显,而两端的研发设计和品牌营销相对薄弱,链条上也存在“慢周期对快时尚”矛盾等影响。因此,优化文具供应链,对于行业能够相对健康、稳定地运行有重要作用。

品牌企业要从过去个体对个体的竞争,转变为产业链对产业链的竞争。中国文具品牌应该进入到包括产品生产、设计、研发、销售、物流、信息化管理、渠道建设等在内的“系统竞争”阶段。企业应让整个供应链的利益方都能参与到产品的开发、价格的制定、集成创新等环节中去,同时应在节能降耗减排带来的功效、可持续消费、商业模式的创新等方面下更多的工夫。此外,随着时代的发展,在新老两代文具企业家的交替中,相应的营销模式也应该得到提高。

本次金融危机,也对文具行业进行一次优胜劣汰的洗牌。能够生存下来的文具品牌都具备着巨大的成长空间,加上洗牌期间带来的大量市场空白和中国文具市场本身的巨大潜力。可以说,未来十年间国内的文具消费将迎来黄金增长期。同时,随着品牌化和国际意识日趋深入人心,文具品牌已经不再局限于国内市场,而是不断的注入品牌文化内涵,走向更高一层的品牌阶梯。