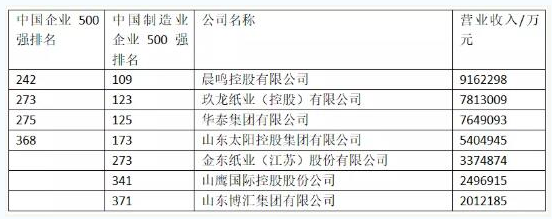

齐鲁证券认为,由于受到宏观经济下滑的影响,行业四季度业绩回升幅度可能有限,但整体估值偏低也使得板块具有了良好的安全边际,因此我们依然维持行业“增持”的投资评级,维持“低配”的建议。而鉴于轻工行业多数公司基本面情况较好,以及其偏消费的属性,给予轻工行业“超配”的投资建议。

造纸行业盈利能力有望在三季度末触底回升,四季度的传统消费旺季有望促使行业盈利能力有所回升,但宏观经济的下滑将使得回升幅度有限,行业仍然面临较大压力。而在轻工行业中,我们仍然看好的几个行业户外用品、类消费品行业(假发、文具等)、家具等行业,由于国外经济环境恶化,因此出口型企业后期将面临较大压力,需要重点关注。

国际浆价受海外经济的影响而继续下滑,国内浆价出现止跌企稳的态势,但受下游造纸厂库存较高的影响,需求依然不旺。

受海外经济环境影响,美废、欧废价格跳水,日废小幅回调。由于海外经济环境进一步恶化,预计后期需求下降,本周美废、欧废浆价出现大幅跳水的情况。

需求继续低迷,纸价维持下跌趋势。受国内经济下滑影响,四季度可能呈现“旺季不旺”的情况,目前纸品整体需求不旺,纸厂库存较高,价格下行趋势短期难以改变。