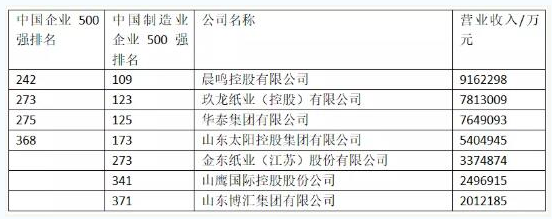

文化用纸、包装用纸、生活用纸,是大型上市造纸企业的主业。2014年造纸各子行业景气程度如何?

今年,双胶纸、铜版纸、新闻纸等文化用纸新建项目少,看点在于存量整合、落后产能淘汰。

双胶纸本身新增产能释放压力并不大。在铜版纸产能释放较多的2011年,部分铜版纸产能转产双胶纸,对行业供给形成较大压力。双胶纸行业有较多落后产能,未来伴随落后产能淘汰收缩供给,今年开工率有望提升。铜版纸经历2011年-2012年产能释放高峰,开工率有望从底部缓慢回升。这是因为铜版纸需求与经济关联度较高,特别体现为房地产、汽车等商业广告。由于需求端受电子媒体冲击,新闻纸近几年出现下滑态势,供给因无新增产能且有部分存量产能转产,供求关系有所好转,但强势下游制约价格的提升。

白板纸、箱纸板等包装用纸供求端压力仍存,需求与经济关联度高,包装用纸下游稳定增长可期,但产能过快释放使行业盈利未来面临压力。

白纸板与白卡纸需求与消费、出口关联度高,更偏内需。其下游产业如卷烟、酒、医药及化妆品包装的稳定增长可期,但行业产能过剩压力增大,对行业未来产生巨大冲击。箱纸板和瓦楞原纸的需求与消费、出口关联度高,更偏外需,出口向好弹性大,但受运输半径影响,区域性特点更为明显。网购盛行也对需求有提振作用。未来箱纸板和瓦楞原纸的新增产能仍较多,但因行业集中度较高,龙头对上下游的议价能力较强,也能通过控制产能释放节奏、产品升级等举措稳定盈利能力。

生活用纸生产企业龙头集中度仍有提升空间,这得益于企业在纸浆采购、销售以及消费者口碑方面的优势积累。

一、二线城市,总量增长有限,生活用纸企业应致力于提升品牌知名度。由于生活用纸的渗透率和使用频率已经相对饱和,企业应努力提升品牌知名度,维持和提升自身的市场份额。三、四线城市通过宣传提升使用频率,扩大品类,这是因为家庭覆盖率和消费频率仍有提升空间。扩大品类方面的宣传,使消费结构由低值的卷纸向较高端的抽纸和手帕纸等方面延展,提升企业的盈利能力。

在产能不断释放的同时,新进入企业和新投资者也不断增加,现代化产能迅速增长。仅新月型和B F型纸机,2012年新增产能126.9万吨,2013年新增产能92.45万吨,2014年及之后投产的已宣布的项目产能约333.7万吨。