如果高负债演变成企业的价值观,如果这些企业把目前的可以利用的机会与资源看作是无限的,是可以用来制订长期发展的杠杆的,那么悲剧一定会产生!我很难想象这样的企业能持续发展!我更担心这样的样板企业对经济的危害!

In case high debt has become values of some enterprises, if those enterprises view the opportunities and resource available nowadays as unlimited conditions which could be used to formulate long-term developing lever, well then tragedy is destined to occur! I can hardly conceive of such enterprises maintaining development continuously! I’m more anxious about the harm to economy!

负债发展模式的危害

Damage of debt development model

作者:杨志飞

by MarkYang

大概还是在2003年或者2004年的某一天吧,我去上海市西藏北路的美欣大厦看马可铅笔的销售经理晋辉先生。晚上他请我吃饭,席间聊起了企业经营问题。当时他说了一句话:现金为王。恕我浅薄,这确实是我第一次听到这个概念,之前脑海里更多转着的是诸如“渠道为王”、“终端为王”的概念。对“现金为王”虽不甚理解,但却印刻在心里了。

2009年,武汉大学出版社出版了刘晓斌的《现金为王——企业危局求生的破冰之斧》一书,好象很受欢迎。书中强调:企业的现金就像潘多拉的盒子,如果运用得好就会带给企业更多的发展机遇和活力,反之就会成为企业倒闭的终结者。一个企业最重要的问题有两个:一是人的问题;一是钱的问题。企业的管理者不管是用什么制度,都是在这两个问题上寻找平衡点。管理者要想把企业的发展前景规划得合理、完善,并且最大限度地增加企业价值,对钱的问题就不能漠视。

每天从报纸电视的新闻都可以看到财经报道和股票消息,尤其是一些节目,专门针对那些财富多少强多少强的老板的,于是经常看到一些企业界的大人物讲述他们的发家史、成长史。后来我慢慢发现,这些企业有一个共同的特点:企业经营的重点并非在业务上,而是集中在资金和资本上,因此所谓的业务对于他们好象就是挣钱的媒介。所以,说他们是什么什么行业的巨头我觉得真是抬举他们了。如果把他们跟资本型企业比或许他们什么也不是。因为在我看来,如果他们运营的是资本,那么就离“行业”或者“产业”两个字太遥远了。

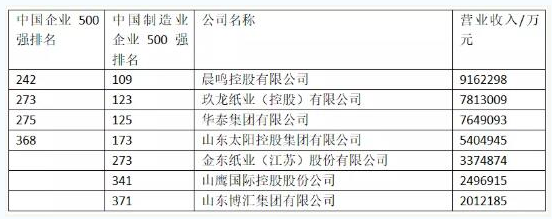

#p#副标题#e#我印象最深刻的是玖龙纸业的女强人老板张茵。她是财富500强第一号女富豪,拥有玖龙纸业72%的股份。玖龙纸业在IPO时获得了500多倍的超额认购,总市值达到375亿元。

报告期

2011-06-30

2010-12-31

2010-06-30

2009-12-31

2009-06-30

2008-12-31

2008-06-30

2007-06-30

总资产

50900.646

46747.168

41218.112

36102.072

33526.218

32308.834

32612.945

20362.420

总负债

30300.940

26738.910

22087.900

18058.450

18832.900

18908.280

19341.440

8849.486

负债率

59.53

57.20

53.59

50.02

56.17

58.52

59.31

43.46

从这里看到玖龙纸业的负债率好象刚超过50%,危险性并不很大。但是不知为什么媒体所报道的实际负债率却要高出很多很多。2011年9月22日《汇港通讯》报道说,玖龙纸业(2689)董事长张茵昨于业绩会表示,公司当前负债率为102%,由于明年仍然是投资高峰期,故料将进一步上升,惟不会超过110%,且有望于2013年降至90%水平。

对于玖龙纸业负债率居高不下的问题,张茵当时就这一点主动向传媒解释,称今后3年是发展的重要时期,高负债率可换来高回报,有利于拓展高附加值产能,负债“很有价值”。她还强调,公司财务状况良好,尚有25亿元贷款额度未用,因此暂无任何融资计划。

业绩会前日,该股遭多间外资大行唱淡,股价一度急挫8.4%至3.5元,收市报3.57元,跌幅达6.5%。

如果我记忆没发生错误的话,在我刚了解玖龙纸业时就看到该企业的负债率已经达到90%多,所以近几年负债是越来越厉害了。

一个简单的道理是:一个发展中的企业一定是缺钱的,因此寻求融资、银行贷款是正理,但是负债也是一把双刃剑,过低过高都不是好事。尽管各个不同的行业能够承受的负债率水平有所区别,但是也是有规律可循的,并不是负债越高越好。比如说制造业,负债率保持在40%~60%是比较合理的,有一些行业可以允许达到70%。例如银行就是靠负债来挣钱的——没有储蓄哪有银行业?但银行怕的是什么?不就是挤兑么!!!

问题在于,玖龙纸业不是个案,而是普遍现象。

#p#副标题#e#中国上市公司100强资产负债情况 2011.9.30

公司名称

总资产(元)

总负债(元)

负债率

中国石化

1,081,930,000,000

581,058,000,000

53.7%

中国石油

1,873,010,000,000

812,529,000,000

43.4%

中国移动

924,512($)

314,351($)

34.0%

中国铁建

409,070,000,000

346,396,000,000

84.7%

中国中铁

441,904,995,000

365,447,713,000

82.7%

中国人寿

1,521,940,000,000

1,344,020,000,000

88.3%

中国工商

15,127,002,000,000

14,225,136,000,000

94.0%

建设银行

11,772,330,000,000

10,993,306,000,000

93.4%

中国建筑

492,038,000,000

378,776,000,000

77.0%

中国银行

11,529,912,000,000

10,804,125,000,000

93.7%

路桥建设

22,839,100,000

19,372,900,000

84.8%

中国电信

406,355($)

170,976($)

42.1%

贵州茅台

32,894,258,255

9,810,488,139

29.8%

云南白药

9,205,814,401

4,001,754,110

43.5%

东阿阿胶

4,135,697,771

920,909,908

22.3%

中国中冶

326,264,000,000

270,088,000,000

82.8%

中国联通

437,044,000,000

227,716,000,000

52.1%

宝钢集团

235,007,000,000

122,278,000,000

52.0%

中国平安

2,189,410,000,000

2,029,430,000,000

92.7%

上海汽车

244,408,000,000

145,032,000,000

59.3%

中国神华

394,543,000,000

143,428,000,000

36.4%

联想集团

15578.44($)

13309.37($)

85.4%

一汽轿车

16,395,135,455

7,453,640,245

45.5%

三一重工

54,404,120,168

34,740,976,985

63.9%

中国神华

394,543,000,000

143,428,000,000

36.4%

青岛啤酒

21,956,581,66

810,736,414,902

48.9%

招商银行

2,633,278,000,000

2,479,430,000,000

4.2%

万科A

283,205,805,806

223,652,053,634

79.0%

中兴通讯

100,166,935,000

74,912,204,000

74.8%

美的电器

65,366,867,810

41,987,777,850

64.2%

中联重科

73,864,716,903

40,344,433,657

54.6%

格力电器

86,918,115,687

70,067,248,137

80.6%

东风汽车

20,055,200,000

12,638,000,000

63.0%

福耀玻璃

11,978,696,239

6,095,210,040

50.9%

华能国际

253,106,000,000

194,845,000,000

77.0%

华润创业

98174($)

89402($)

91.1%

苏宁电器

55,583,200,000

33,092,000,000

59.5%

注:上海经济发展研究所(现华顿经济研究院)在做“强”,优化资产质量,增强企业竞争能力,而不单纯追求企业规模的膨胀的思想指导下,按CBT100指标体系,推出了“2000年中国上市公司百强排行榜”。

#p#副标题#e#从上表可见,上市100强中,负债率高于50%的企业占66%;更有甚者,例如计算金融类企业,负债率高于50%的企业占71%。这还是100强,如果不是100强呢?是不是比100强更厉害???

我不是说承受高负债就一定不合理。应该说在一个高增长、高泡沫、高流动、低利率、货币增发的时代,负债适当高些不是问题。但是,一旦宏观经济环境出现问题,一旦面临调控,一旦银行紧缩银根,一旦民间高利贷崩溃......那事情就很麻烦了。

但我写这篇文章最想说的并不是这些。

我想说的是,当高负债成为企业快速发展的动力并且演变为企业的发展模式的时候,其危害是巨大的。

一个企业,无论其经营状况健康与否,排列在第一位的任务就是按期还贷、再贷、付息,因此其整个神经系统必须把现金的回笼当作首要工作来抓,这个时刻确确实实体现了“现金为王”的价值观。如何强化现金流呢?无非是几个环节。

其一,在供应链上采取下沉、直供、扁平、降价、促销,以做到资金的快速回笼;

其二,在财务部门则寻求反复抵押贷款,同时还寻求高利贷支撑,以便可以达到“拆东墙补西墙”的功效;

其三,在采购链上,利用需方的优势,以及集中采购的量化优势,胁迫供应商成为自己的短期融资对象。

于是我们看到,尽管这些所谓的“标杆”、“典范”、“××强”,尽管他们不断努力做自己的文化,尽管他们利用一切可能运用的宣传工具来传递自己策划的企业理念,但事实上整个企业的价值观由于高负债而一夜之间叛变为“一切向现金看”的唯一价值观和工作目标。

于是我们看见,整合供应链演变成盘剥供应商,战略合作演变成战略欺压........“各人自扫门前雪,哪管他人瓦上霜”成为企业间相互关系的真实写照。企业的道德不复存在。

如果这些企业把目前的可以利用的机会与资源看作是无限的,是可以用来制订长期发展的杠杆的,那么悲剧一定会产生!我很难想象这样的企业能持续发展!我更担心这样的样板企业对经济的危害!

附:办公用品相关上市企业负债情况

公司名称

总资产(元)

总负债(元)

负债率

齐心

1,304,620,000.00

243,728,000.00

18.68%

广博

1,206,420,000.00

479,320,000.00

39.73%

安妮

866,046,000.00

359,703,000.00

41.53%

丰华

829,814,000.00

340,773,000.00

41.07%

老凤祥(第一铅笔)

7,206,730,000.00

4,816,340,000.00

66.83%

上工申贝

1,605,270,000.00

843,830,000.00

52.57%