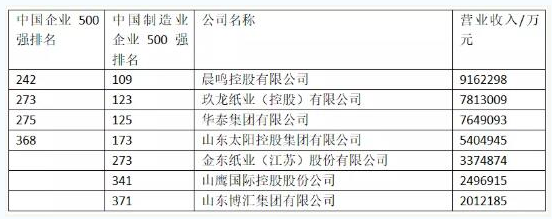

造纸:“中性”。投资建议:造纸盈利Q3如期呈现下滑趋势,三季报业绩鲜有亮点,加之Q4回升幅度可能受制于宏观形势的变化,市场盈利预测存在下调空间,这对估值较低的造纸板块(部分公司PB已小于1)大幅反弹构成压力。原因与逻辑:供给快速释放及需求淡季共同作用压制浆纸盈利,造纸行业Q3业绩环比回落;由于宏观形势不明导致下游慎购,纸张销售量价压力较大。

这使行业盈利在Q3加速探底后,Q4回升幅度受到制约。三季报业绩前瞻:预计11Q1-3净利润增速在50%以上的有:景兴纸业(0.23元,同比70%);增速在0%-50%之间的有:博汇纸业(0.38元,同比43%),华泰股份(0.10元,同比37%),恒丰纸业(0.31元,同比13%),岳阳林纸(0.18元,较10年披露数据同比7%),太阳纸业(0.50元,同比2%);同比下滑的有:中顺洁柔(0.45元,同比-23%),晨鸣纸业(0.29元,同比-29%),银鸽投资(-0.12元,同比-430%)。

包装印刷:“看好”。投资建议:看好业绩增长确定、估值偏低的包装类公司,推荐上海绿新,永新股份,关注通产丽星。原因与逻辑:包装印刷行业依托下游稳定增长,盈利受益于原材料价格回落而出现回升,大部分公司业绩仍延续环比增长,体现出较强的防御特点。三季报业绩前瞻:预计11Q1-3净利润增速在50%以上的有:浙江众成(0.50元,同比83%);同比在0%-50%之间的有:上海绿新(0.44元,同比50%),永新股份(0.53元,同比25%),通产丽星(0.32元,同比20%),美盈森(0.73元,同比10%),合兴包装(0.16元,同比10%),紫江企业(0.34元,同比1%);同比下滑的有:珠海中富(0.09元,同比-33%)。

家具及家用轻工:“看好”。投资建议:近期股价大幅回落为长期投资具有品牌渠道先发优势的内销型公司提供买点,对出口型企业维持谨慎,推荐宁基股份、美克股份、飞亚达。原因与逻辑:内外销公司业绩持续分化:国内消费市场前景广阔,已拥有渠道及品牌的轻工公司受益于消费升级,收入快速增长;同时品牌效应彰显,能较好地转嫁成本上升的压力。而近期股价大幅下跌也逐渐消化了我们前期对于估值处于高位且部分投资者对盈利过度乐观的担忧。出口类公司受原材料、人力成本上涨等多项不利因素影响,盈利面临较大考验。

三季报业绩前瞻:11Q1-3净利润增速在50%以上的有:美克股份(0.22元,同比131%),飞亚达(0.35元,同比101%);同比在0%-50%之间的有:潮宏基(0.66元,同比45%),瑞贝卡(0.27元,同比44%),宁基股份(0.78元,同比42%),齐心文具(0.25元,同比36%),青岛金王(0.13元,同比35%),长城集团(0.48元,同比23%),明牌珠宝(0.84元,同比12%),群兴玩具(0.43元,同比7%),浙江永强(0.81元,同比2%);同比下滑的有:大亚科技(0.27元,同比-9%),宜华木业(0.17元,同比-15%),海鸥卫浴(0.12元,同比-30%),成霖股份(-0.13元,同比-365%)。