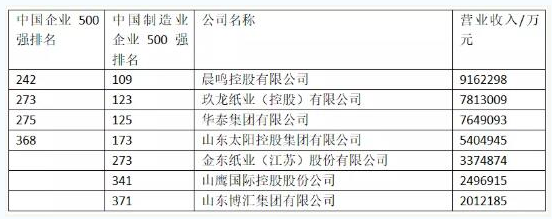

纳思达近日发布2018年财报,公告显示,报告期内实现营收219.26亿元,同比增长2.83%;归属于上市公司股东的净利润9.51亿元,同比增长0.14%;基本每股收益为0.8986元,同比减少4.84%。

截至2018年12月31日,纳思达归属于上市公司股东的净资产51.17亿元,较上年末增长26%;负债合计275.49亿元;经营活动产生的现金流量净额为21.59亿元,较上年末增长447.94%。

报告期内实现营业收入21,926,472,338.76元,较上年同期增长2.83%;实现归属于上市公司股东的净利润950,700,507.74元,较上年同期增长0.14%;本期营业成本为14,102,459,175.57元。

截至2018年12月31日,纳思达归属于上市公司股东的净资产51.17亿元,较上年末增长26%;负债合计275.49亿元;经营活动产生的现金流量净额为21.59亿元,较上年末增长447.94%。

报告期内实现营业收入21,926,472,338.76元,较上年同期增长2.83%;实现归属于上市公司股东的净利润950,700,507.74元,较上年同期增长0.14%;本期营业成本为14,102,459,175.57元。

具体经营情况如下:

艾派克微电子业务经营情况

经营方面:艾派克微电子2018年实现营业收入119,870.14万元,同比增长8.43%;净利润67,263.34万元,同比增长13.83%。

营销方面:与SCC共同加强对中高端市场的整合管理,效果良好。通过维护好内部客户和稳定核心客户,市场份额稳中有升。

产品方面:完成了多款主流新品的首推工作,新品供应从下线到出货效率提升15%。同时在喷码机芯片、标签机芯片、手机周边芯片等方面完成了产品创新,实现了从无到有的全新突破;持续推进核高基项目,项目进展顺利,其中重点项目基于四核国产CPU的多功能激光打印机SoC芯片进入小批量产综合测试阶段,基于3核国产CPU的单功能激光打印机SoC芯片完成MPW投片,并进入测试阶段;基于ARMCortexM0+/M3/M4系列通用MCU首款芯片成功投入量产,并将继续完成全系列产品布局;子公司杭州朔天竞标成功南方电网配电安全芯片项目,首款双核安全芯片在广州成功上网示范运行。

技术研发方面:加强了研发安全管理,探索出多地协同研发模式,提升研发效率,大大缩短研发周期。完成首款自主设计的基于RISC-V内核的CPU,经测试综合性能大大提升,为公司后续产品优化提供了更好的解决方案;加强和国内外公司及大专院校的科研合作,在芯片超低功耗设计、BLE5.0芯片设计上取得重大突破,为后续更多产品进入市场打下了良好基础。

特别提示:公司集成电路业务(包括艾派克微电子、SCC芯片业务)总收入约14.04亿元,销售毛利约9.93亿元,毛利率约为70.77%。

打印耗材业务经营情况

特别提示:通用打印耗材营业额(含所有控股子公司)营业额32.77亿元,销售毛利约13.18亿元,毛利率约40.21%。A、公司耗材业务资产包

经营方面:耗材资产包2018年实现营业收入215,912.54万元,同比增长17.64%;净利润27,978.52万元,同比下降4.88%,主要是研发费用增加所致。

销售方面:在海外市场上,通过与SCC和利盟的深度协同,产品在高价值渠道和高端市场拓展方面,取得了实质性进展。在国内市场上,成功对接大客户项目,实现了与大客户平台的联动;通过渠道促销活动与品牌造势,进一步激发了渠道销售活力;国内电商平台出货量同比增长65%左右,在主要电商平台位列通用耗材品牌第一位。

专利及产品方面:依托自身的专利、技术及芯片优势,实现新品市场首发,更好的满足高端市场的需求,打造了高价值的品牌,优势较为明显。

自动化生产方面:2018年,继续加大对自动化生产的投入,加快智能制造建设,提升产品品质,实现减员增效。B、收购三家耗材公司:中润靖杰、珠海拓佳、珠海欣威业务情况。

中润靖杰:主要产品为通用打印墨盒,2018年实现营业收入20,363.75万元,同比下降8.99%;净利润2,974.83万元,较好的完成了既定目标。

珠海欣威:主要产品为通用打印墨盒和硒鼓,2018年实现营业收入45,879.64万元,同比增长6.88%;净利润3,970.59万元,基本完成既定目标。

珠海拓佳:主要产品为通用打印墨盒和硒鼓,2018年实现营业收入45,441.99万元,同比增长11.24%;净利润5,578.25万元,超额完成既定目标。

SCC经营情况

经营方面:2018年SCC公司实现营业收入96,980.04万元(其中芯片销售额21,382.73万元),净利润-5,789.38万元,同比下降,主要是因为回收市场的需求萎缩,SCC及时调整战略,结合自身优势向高端耗材市场转型,目前处于开拓期所致。

销售及产品方面:成功将耗材产品引进回收、MPS等高端销售渠道,形成了全方位的市场合理布局。

供应链方面:通过资源共享、分工协作,使得集团的优势资源得到充分发掘,库存及产品成本不断下降,新品上市效率保持行业领先。

打印机经营情况

A、奔图打印机业务

报告期内,奔图打印机全球出货量及收入继续保持高速增长,增长率均超过50%。

经营管理方面:奔图打印机2018年全球出货量约70万台,同比上升51.5%。成功导入多款利盟高端产品,完成国产化产品型号适配并成功入围名录。

销售及市场方面:海外市场上,积极拓展俄罗斯市场,销量达到近20万台,在当地市场排名进入前三;国内市场上,加大行业客户的推广力度,通过提供打印解决方案,打造新的商业模式。扩大与OEM客户的合作,积极推进自主可控可信生态体系的打造,实现在新市场的突破发展。

B、利盟打印机业务

报告期内,利盟经营状况良好,具体如下:

经营方面:利盟2018年实现营业收入1,717,518.52万元,同比下降0.97%,下降原因主要是利盟2017年收入中包含了利盟ES软件业务的收入,剔除该影响后同口径收入同比增长8.59%,其中打印机的销售额同比下降约2%,打印耗材的销售额同比上升约20%。利盟打印机销售数量为142万台,同比下降约4%,主要原因是2018年利盟主动调整欧洲市场销售策略,缩减机器的促销力度所致。报告期内,利盟实现净利润366,88.38万元。

整合管理方面:进一步完善公司与利盟管理团队的例会机制,继续加强双方对利盟项目整合进度的沟通与协调。2018年利盟公司通过业务架构重组,进一步优化公司组织结构,降低人力成本支出,提高公司运营效率。

生产方面:利盟耗材生产项目在珠海进入成熟期,通过双方积极的磨合与沟通,业绩表现超出预期,2018年按时完成耗材产线的安装和调试生产工作,年度产量超出设定目标。打印机硬件方面,已经在珠海建立利盟打印机生产线,产品质量得到双方的高标准验证,顺利完成试产。成立生产联合工作小组,全面探讨沟通采购、产线、模具及供应商选择等方面的问题,让双方团队在项目中充分发挥各自的优势。

供应链方面:通过联合采购降成项目实现利盟生产成本的节降。集团公司和利盟建立了双方工程师直接对接的降成项目小组,通过优化采购系统和生产流程,降低产线损耗,提高生产效率,并引入供应商竞争机制,致力优化利盟产品的生产成本。

来源:再生时代