2017年上半年,面对外部竞争环境的变化和最新行业发展趋势,公司董事会围绕公司发展战略,稳步推进年度经营计划,聚焦重点,精准发力,一方面聚焦和深耕传统渠道,保持传统核心业务稳定增长,另一方面积极探索和发展新渠道、新业务,持续进行市场拓展和品类衍生,多渠道、全方位提升市场份额。公司各部门上下联动,合力同频,各负其责,各尽其能,内部管理不断提升。在管理层和全体员工的努力下,公司保持了健康、稳定的发展,经营业绩稳定增长,综合实力持续提升。

具体推进如下:

1、聚焦和深耕渠道。

报告期内,公司聚焦重点终端,推进渠道优化升级:(1)加强单店质量提升并在全国复制推广;(2)连锁加盟升级,快速推广二代加盟店道具及形象使用;(3)办公品类不断扩展,深度拓展办公市场;(4)持续推进高价值专区、儿童美术专区打造,配套道具形象不断升级,加快拓展高价值市场、儿童美术市场。(5)积极探索精品文创市场,面向全国精品文具店,打造精品文创专区,开发了具有产品推广和快捷下单功能的专属APP,提供专属商品解决方案,配备专业团队进行开发和维护,扩大公司产品在精品文创市场占有率。截至2017年6月30日,公司在全国拥有30家一级(省级)合作伙伴、近1200家二、三级合作伙伴,“晨光系”零售终端超过7.3万家。

2、积极发展晨光科力普。

报告期内,晨光科力普实现营业收入35,819万元,同比增长101.99%。报告期内取得以下发展:(1)重大投标项目和大型客户开发方面,再次入围上海市、天津市政府采购项目,成功中标福建省、成都市、深圳市政府采购项目;再次中标中石化、上航公司集采项目,成功中标联通集团、中化股份、招商银行、海南航空、万科物业、特斯拉、中国移动浙江公司等集采项目。(2)市场拓展方面,设立晨光科力普北京分公司、天津分公司、深圳分公司、连云港子公司,华南仓库正式开始运营;(3)进一步探索服务加盟业务,在全国十几个省份发展了服务合作伙伴,强化科力普在这些区域属地化服务能力;(4)行业整合并购方面,晨光科力普收购欧迪办公网络技术有限公司100%股权,截至本报告发出日,已顺利交割并完成工商变更。本次收购将进一步提高晨光科力普在办公直销领域的市场占有率和品牌知名度,具有重要的商业意义。

3、继续探索直营大店模式。

截至报告期末,公司在全国拥有170家直营大店(含晨光生活馆和九木杂物社)。公司一方面继续提升精品文具店模式的晨光生活馆的经营质量、盈利水平,升级店铺形象,提升采购质量,探索门店的标准化模式和商品组合,提升采购质量;另一方面积极探索精品小百货店模式的九木杂物社,优化商品结构,强化商品组合能力,加快上新速度,加强场景搭建,提升购物体验,打造高品质精品门店。

4、加快发展晨光科技。

报告期内,晨光科技业务稳步发展:(1)线上多平台稳定发展,分销渠道进一步延伸;(2)积极开发线上产品,探索众筹/跨界合作的新销售模式,推出了《变形金刚》套装、《大英博物馆》套装、鹿晗套装、樱花季拉链本及集客套装等多款产品,丰富了“集客”品牌产品阵营。

5、加强设计研发。

报告期内,公司开发新品1978款,顺利完成2017年上半年重点品类开发计划。通过升级产品结构,完善产品整体布局,高品质高性价比产品线不断扩充,产品品类更加丰富。公司完成速干中性笔的开发并投入生产,开发多款新型高分子材料以增加产品的功能特点和提升生产效率,全面提升了公司产品竞争力并带动存量业务市场持续增长,工艺水平和产品品质进一步提升。

6、加强内部管理。

生产方面,公司持续推进MPS精益项目,进一步完善模具、注塑、印刷、装配过程的品质管控体系,提升公司精细化生产水平。人力资源方面,HRBP(人力资源业务合作伙伴)模式日趋成熟,以业务为导向,引进了一大批管理人才,保证了新业务的顺利开展;人力资源流程体系建设进一步推进。IT方面,公司信息化建设有序推进,IQC(来料检验分析系统)上线,实现了检验标准的统一,提升了检验效率;ERP、MES等系统进一步优化升级。

二、报告期内公司所从事的主要业务、经营模式及行业情况说明。

1、主营业务。

公司是一家“整合创意价值与服务优势的综合文具供应商”,传统核心业务部分主要是从事品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售;新业务部分主要是发展精品文具店晨光生活馆、办公一站式服务平台晨光科力普以及互联网和电子商务平台晨光科技。

2、主要经营模式。

公司拥有独立完整的从品牌、产品设计研发、原辅料采购、产品制造、供应链管理、营销网络管理到仓储物流的健全经营体系,独立面向市场进行经营活动。

研发模式,公司建立了从消费价值设计、到产品设计、到产品模具开发、再到品牌形象设计的“全程设计系统”,采用趋势化、主题化、体验化的开发模式,从全品类角度开发新品。

制造模式,公司实行“以销定产、自主生产和OEM委外生产相结合”的品牌制造模式,拥有独立的原材料采购、产品生产和销售系统,在市场上建立了自己的品牌,并具有文具设计、研发、制造与销售的全产业链优势。

销售模式,基于文具产品特性以及国内文具消费的现状,公司针对性地建立了以区域经销为主,结合办公直销、直营大店销售、KA销售和境外经销的销售模式。

3、公司所处行业情况。

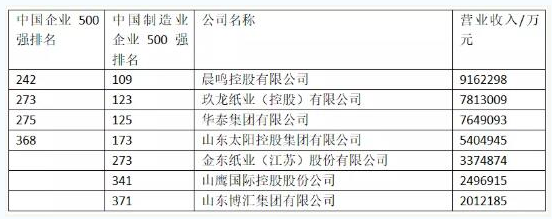

根据中国证监会发布的《上市公司行业分类指引》(2012年修订)及中国证监会公布的上市公司行业分类结果,公司属于文教、工美、体育和娱乐用品制造业。公司是中国文教体育用品协会、中国制笔协会会员单位。

根据制笔协会统计显示,2017年1-6月制笔行业247家规上企业主营业务收入151.26亿元,同比增加2.10%;实现利润7.87亿元,同比下降13.46%;资产总计149.86亿元,同比增长8.23%;

亏损企业30家,同比增加87.50%;亏损额0.32亿元,同比增加199.54%。制笔行业主营业务收入增速进一步放缓,利润大幅下降。造成上述状况的主要原因是部分企业经营管理不善、缺乏销售渠道和产品同质化现象严重,导致亏损企业增加,亏损额同比增幅高达199.54%。说明市场压力加大,淘汰落后企业加剧,行业整合加快。

根据中国海关统计,制笔行业2017年1-6月份出口金额为13.64亿美元,同比增长0.95%;

进口金额为3.48亿美元,同比增长15.24%,增速比上期提高2.18%。2017年1-6月份铅笔进口同比下降15.07%,连续3个月负增长,说明国产铅笔在国内市场的占有率不断提高。其它笔类产品进口都有不同程度的增长,涨幅最大的是自来水笔,高达77.56%。说明国内对中高档钢笔的需求旺盛。

4、发展趋势。

随着市场的不断发展,文具行业的市场集中度在逐步提高,上下游并购在提速,行业整合空间进一步打开,优质的品牌文具企业占据市场有利地位。在文具功能化需求满足的基础上,国内文具消费呈现品牌化、创意化、个性化和高端化的趋势,文具市场处于消费升级的新局面。传统校边商圈虽仍占主导地位,但其他类型商圈和销售形式比重在增加,销售终端形式呈现多样化,新兴渠道与业态悄然形成。随着政府采购电商化、集中化和阳光化,新零售模式下的办公直销市场蓬勃发展,品牌企业具有更大的竞争优势,办公直销行业整合加快,行业集中度进一步提升。

三、报告期内核心竞争力分析。

公司的核心竞争力主要体现在以下方面:

1、品牌优势。

公司是文具行业“自主品牌+内需市场”的领跑者,连续5年在“中国轻工业制笔行业十强企业”评比中蝉联第一。晨光品牌已经在消费者心中建立了良好的品牌认知,率先在竞争激烈的内需市场确立了自主品牌销售的龙头地位,连续7年被评为“中国特许连锁120强”。

2、设计研发能力优势。

公司拥有快速的市场反应能力和强大的新品设计研发能力,在产品开发中前置消费者调研,时刻把握市场最新流行趋势。每年推出上千款新品,不断满足消费者的各类需求。

3、技术优势。

在多年的规模化生产和持续的技术研发的推动下,公司已掌握书写工具的核心技术——笔头、油墨及其匹配技术,拥有自主模具开发技术,并参与了多项产品的国家标准及行业标准的制订工作。公司自主开发项目“中性墨水圆珠笔稳定性快速检测方法的开发及应用”获得2016年度中国轻工业联合会科学技术进步奖。

4、制造优势。

基于多年的规模化制造经验、自主模具研发能力、稳定的供应链体系、完善的品质控制体系以及多种信息管理系统的引入,公司具备了大规模制造情况下的优良的制造质控水平。

5、渠道优势。

公司在文具行业零售终端网络覆盖的广度和深度具有明显的先发优势和领先优势。截至报告期末,公司在全国拥有30家一级(省级)合作伙伴、近1200家二、三级合作伙伴,超过7.3万家零售终端。

6、供应链整合优势。

公司拥有敏捷的供应链,能够从信息搜集、研发设计、采购、生产、分销各个环节实现对市场的快速反应。公司率先在全行业系统性地导入了科学的供应商评价区分管理体系,率先建立起专业化的供应商管理及SQE团队,致力于供应商的持续提升与战略合作伙伴的发展。

来源:东方财富网