题

“春色岂在本外 故园黄花盛开”——这是广州文具行业协会朱会长对本刊的题词。也是对笔者的鞭策和勉励。

文化办公用品的行业积累已数十载,在本刊策划之前众多行业数据无从找寻,让IOS及各同仁甚是苦恼。无论外面的世界有多精彩,但值得让我们停下脚步细细品味的行业刊物却是没有,IOS多年来致力于真正推动行业和中小企业发展为己任,因此,IOS的角色更重要的是要把行业所积累的经验、成败、数据进行汇编,给后来者更多启发与灵感,当一代代枭雄退出历史舞台之际,年青一代还能串起开山鼻祖的“杰作”并给予最崇高的敬意。IOS 的责任是让书外书内一样精彩,同时希望IOS能跟行业“黄花盛开”。

榜

中国连锁经营协会2009中国连锁百强名单显示,2009年,连锁百强销售规模达到1.36万亿。百强企业门店总数达到13.7万个。 苏宁电器集团以1170亿元的销售规模位居中国连锁百强榜首,国美电器集团、百联集团有限公司、大商集团有限公司、华润万家有限公司分别以1068亿元、979亿元、705亿元、680亿元的销售业绩排名第二至五位。百强企业最后一名的销售额为16亿元。一年一度的中国连锁经营百强排行榜,一直以来不仅被视为全国零售连锁行业的权威榜单。这个榜单催生了我们新的思考,16亿元的销售门槛,无情地将我们文仪行业连锁店远远地抛在大门之外,让文仪行业只能像观看直播世界杯一样不能到现场。

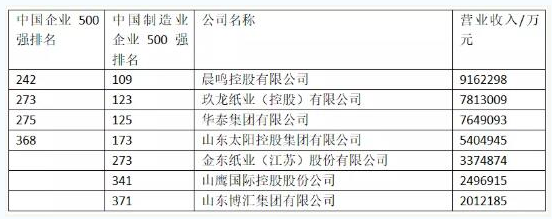

关键的思考是:如果中国文仪销售商要做到16亿元的销售额(假如还包括直销和批发的话),需要多少个门店?多少直销员?多少配送车?也许金额大概等于中国目前排前5名的企业规模。在未来能问鼎中国渠道销售商NO.1的从上海、北京、深圳、广州、南京、杭州、成都七个城市中进行排序,前几名还是外资控股企业。中国文仪生产商有16余万家,零批店约有100万个,总从业人员超过300万人,而本土能够上亿(或有潜力)的零批企业屈指可数:东莞朝阳文一集团、浙江博学、上海汉玛、上海新东方奥飞斯、北京正元。(不含纸张/OA商)

夺

如何突破行业规模的壁垒,快速超越行业同仁,这条漫长的征程无捷径可循,一切从细节做起。

首先,夺人。杨志飞就曾说过,都都文具虽曾是行业第一连锁经营品牌,但从未给行业培养过零售管理人才。我说,亚商、OA365也并未给行业培养过一个直销管理人才。其实“夺人”是个伪题,在这背后,制度与激励机制才是关键。用制度管人,而非人管人,尤其是办公用品的直销,人的“活动范围”越大,企业的风险就越大。而这个行业目前还不需要高级人才,这个行业还没有进入到大规模的兼并、融资以及大战略规划,企业的销售额也并没有达到这一高度,企业家要做的只是管理中的细节。IOS 的建议是如果你没有史泰博、欧迪的严格管理制度水平,那就给经理人真正的股份,以求“黄花并开”,戴盛杰和夏燎原正是这一模式受益者,而新东方奥飞斯与合作办公在他们俩的推动下,正大步向前。

其次,夺品牌。管理零售系统竞争的根本是品牌、品类管理。文具连锁企业几乎不考虑“顾客成本”,简单地追求利益比追求买家需更重要;零售商不会主动承担和推广厂家品牌,只应付式地配合品牌商的消费者推动工程。而随着厂家进入终端市场的加剧、消费者的价值理性回归后,零售商如再不有效提升和规范改进品牌品类管理,不但老客户随之丢失,产品更无法吸引新客户,零售商应该整合产品品牌与商业品牌之间的矛盾,着力推动产品结构和店铺品牌的发展。得力、齐心、晨光已在终端拉动办公室人群和学生,电视广告、电梯广告以及随处可见的DM广告册,零售商的销售规模与终端影响力无论如何也无法与厂家相提并论,零售商如不抓住这条通往消费者的“年青小尾巴”,最终会被有着大资本的外资吞并,最终被品牌商抛弃。IOS 的建议是小处着手、联动品牌,提高厂家赋予的终端价值,落实零售差异化竞争战略——强化多渠道并存环境下的品牌品类管理。

第三,夺长尾。小买家才是我们的根本?长尾理论的应用决不止于互联网以及娱乐媒体产业。传统的市场曲线是符合80/20铁律的,90年代初期,文具销售商为了抢夺那些能带来80% 销售额的客户厮杀得天昏地暗。但是我们所谓的大客户越来越名不副实,比如说从他们身上的得到利润一直在萎缩,给他们的所花费的时间与人力越来越多,每年投标前后的竞争更是尸横遍野、血流成河。以前为了拿到大客的订单可以削尖自己的脑袋挤进去,现在的答案是:他们并非唯一。那些人员不到200人,办公设备不足10台的企业都哪里去了?他们散向了四面八方,批发市场、百货店、文具店、电脑城……因为市场被分化成了无数不同的单元。互联网的出现改变了这种格局,使得99%的企业和商品都有机会进行销售,那些有了订单才到批发市场调货的直销者和小店面也咸鱼翻身了,只要有了网络,他们可以和巨头一样进行办公用品的销售。因此,小型企业才是文具销售商可以寄予厚望的新的利润增长点。

王

中国经济的快速发展、消费水平的提高以及眼花缭乱的渠道变革,都让文仪行业面临新的机遇与挑战,中国从杂货店发展到便利店,从地方性小商超到大型购物广场,消费者采购习惯不断挑战我们的销售方式,而我们不得不面对新渠道下的新问题。

零批商与文具连锁店之间的争夺战,是OP领域争夺的主战场,百货商场、批发市场不再独霸天下,区域文具连锁品牌各自为战,DM目录直销大有取代所有渠道方式之势。批发市场、百货商超、文具超市、网购等渠道参与进这场旷日持久的买家争夺战中。文具直销对传统渠道的冲击是最大的。而电视购物、邮购等欧美细分渠道目前在中国尚无案例。买家多元化的需求让企业不能像以往单纯的依赖某一种渠道而成为王者。因此,文仪企业间时而结盟时而追逐。

谁将是终端渠道真正的王者?不同阶段,渠道先锋都扮演了不同的历史角色。也许没有哪一种销售方式会成为真正的王者,就连500强企业的成功也是各有方法。但笔者对文具连锁超市的前途并不看好,试问谁能做到100家文具连锁店?IOS 预测10年后大街上的文具店将面临“绝迹”,文具零售巨头是无法在中国诞生的。写字楼最终将成为渠道商与生产商的主战场,这里才是真正的终端直销,王者将从这里诞生。