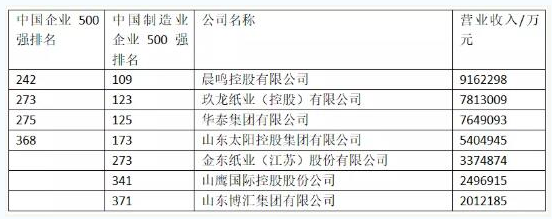

我国造纸工业2009年和2010年产量都居世界第一位,但是中国纸业还需要继续努力。不够强大的原因:一方面,国内经济发展势头良好,人民生活水平提高了,造纸工业的需求量还能再不断增长;另一方面,环保和市场压力将促进行业加快淘汰落后产能的速度,进一步优化产业结构和净化市场。

中国纸业步入全面产业结构调整时期,要着力解决资源、环境和结构三个突出问题,从而促进产业升级。

行业要搞两个专项,一个是节能减排,另一个是产品升级。

如何让中国纸业由大变强?

一、提高原料自给能力

在原料方面,木浆和废纸浆的比例要增加,非木浆要减少,重点是要提高国产木浆和废纸的比重。

行业在林基地建设方面完成的不好,生产纸这一块比较好。

行业根据技术进步和产业化情况,在有条件的地区和企业发展非木浆清洁生产技术,提高生产规模,以达到国家环保要求。

二、产业结构升级

行业以满足内需为主,国际市场作为调剂,并保持国内供给与需求平衡。未来,行业要进行企业结构调整,促进企业兼并重组,提高产业集中度,培育22家年产能达到或超过100万吨的大型综合企业和10家“全球销售额100强”企业;引导中小企业向专、精、特方向发展,使产业结构趋于合理。行业将推进产品结构调整,促进中低档产品升级换代,研发新产品,优化未涂布纸、生活用纸、包装用纸和特种纸产品品种结构,实现产品结构多元化和产品功能化。

三、创造了条件“走出去”,增强国际竞争力

2009年,我国出口纸与纸板405万吨,占当年纸和纸板产量的4.7%;出口纸浆8.7万吨,占当年纸浆产量的0.01%。预计2010年我国出口纸与纸板430万吨,占当年产量的4.7%;出口纸浆预计低于8万吨,所占比重还不到0.01%。这一方面说明中国的产品以满足内需为主,另一方面说明中国的国际化步伐较慢。

然而自2007年开始,我国纸市场结束了供不应求的状况,某些产品进入阶段性产能过剩时期。未来电子产品、网络等新兴传媒对传统媒体的影响会越来越大。另外,中国造纸装备性价比的优势非常明显,某些产品已具有国际竞争力,到哪里找市场?欧洲市场是世界最大市场,但不是发展潜力最大的市场。中国企业可以考虑走出国门,到周边一些国家建立工厂,发展事业。

目前,印度造纸年产量不足800万吨,消费量在900万吨以上,属于供不应求的市场之一。未来,人口增长、不断加大教育投入、都市化、工业化步伐加快和发达的电子产业将促进印刷包装业的发展等因素都将使纸和纸板需求量大幅上涨。然而印度造纸工业水平较低且发展速度慢,还不能与需求同步增长。

伴随着经济发展和人口数量的不断增长,越南对纸和纸板的需求量将逐年增长,预计2010年为246万吨左右,2020年将增至500万吨以上。然而,越南造纸业实力较弱,难以满足需求。

俄罗斯纸浆工厂的设备从上个世纪的1990年至今几乎没有更新。近年来,由于社会和政府对纸浆生产提出环保要求,企业正面临着为控制生产成本、引进国外高性能机械设备替换陈旧设备的需求。2015年,俄罗斯的人均纸张及纸板需求量将达到78千克/年。然而,由于生产能力的问题,要满足需求就得靠进口,按1.46亿人口计算,目前需求量约为600万吨,2015年约为1140万吨,净增加540万吨。

从2007年至今,中华纸业杂志社陆续组团参加了在许多欧洲国家举行的大型国际纸展,并在印度纸展、瑞典纸展、芬兰纸展设立了“中国区”。这为中国造纸和装备企业“走出去”创造了条件。

四、自主创新提升竞争力

中国造纸装备业要通过投资并购方式不断提高产业集中度和走自主创新之路来提升国际竞争力。

目前,中国造纸装备业开始出现整合的趋势,中国联合装备集团公司成立,有强烈的整合欲望。更重要的是行业技术创新有了新动向,行业正酝酿成立造纸装备技术联盟,另外,中国轻工集团要到美国花大价钱收购一家研发机构。

造纸厂研发技术设备是中国独有的创新方式。目前,泉林纸业和江河纸业正积极在自己的制浆造纸工厂里研发新设备,河南一家装备企业正在建卫生纸厂,其制造的纸机可以在该厂试验。

五、绿色纸业更加环保

行业要降低吨纸取水量。现在国家正在修订取水定额。行业还要降低平均能耗。能源部门可能要提高这方面的标准。

面对未来更加严格的环保要求。中国纸业一定能由大变强。